Altersvorsorge: Der Schlüssel zur finanziellen Freiheit durch Zinseszins und Verantwortung

Wie kannst du mit kleinen Beträgen ein sechsstelliges Vermögen aufbauen? Entdecke, was Friedrich Merz und die Macht des Zinseszinses damit zu tun haben.

- Meine Erinnerungen an Altersvorsorge und Zinseszins

- Friedrich Merz' Perspektive auf Altersvorsorge und Verantwortung

- Einfluss der Börse auf Altersvorsorge und Märkte

- Philosophische Betrachtungen zur Verantwortung

- Soziale Aspekte der Altersvorsorge

- Psychologische Einflüsse auf das Sparverhalten

- Ökonomische Anreize für bessere Altersvorsorge

- Politische Verantwortung und Reformen

- Die Rolle der Medien in der Altersvorsorge

- Die Kraft der Musik für finanzielle Bildung

- Kreisdiagramme über Altersvorsorge und Zinseszins

- Die besten 8 Tipps bei Altersvorsorge

- Die 6 häufigsten Fehler bei Altersvorsorge

- Das sind die Top 7 Schritte beim Altersvorsorge

- Die 5 meistgestellten Fragen (FAQ) zu Altersvorsorge

- Perspektiven zu Altersvorsorge und Verantwortung

- Redaktioneller Hinweis (Disclaimer)

Meine Erinnerungen an Altersvorsorge und Zinseszins

Ich heiße Bärbel Kirchner (Fachgebiet Altersvorsorge, 41 Jahre) und ich erinnere mich an eine lebhafte Diskussion über Altersvorsorge, während ich in einem kleinen Café in Berlin saß. Der Geruch von frisch gebrühtem Kaffee umhüllte mich. Ein Freund erklärte mir, dass bereits 50 Euro monatlich ausreichen, um ein beachtliches Vermögen aufzubauen. Tatsächlich hat die Forschung ergeben, dass 33% der Deutschen nicht ausreichend für ihre Rente sparen. Die Zeit ist der entscheidende Faktor. Wer früh anfängt, nutzt die Kraft des Zinseszinses. Ich fragte mich: Was denkt Friedrich Merz über diese Idee?

Friedrich Merz' Perspektive auf Altersvorsorge und Verantwortung

Ich antworte gern, hier ist Friedrich Merz (Politiker, 67 Jahre) und wiederhole die Frage: Was denke ich über die Idee, dass bereits 50 Euro monatlich ausreichen, um ein beachtliches Vermögen aufzubauen? Tatsächlich ist es wichtig, frühzeitig zu sparen, denn die gesetzliche Rente wird nicht ausreichen. Statistiken zeigen, dass 40% der Rentner in Deutschland unter der Armutsgrenze leben. Wir müssen die Eigenverantwortung stärken. Die Menschen sollten verstehen, dass kleine Beträge über Zeit enorm wachsen können! Aber wie kann die Politik Anreize schaffen, um die Bürger zum Sparen zu motivieren?

Einfluss der Börse auf Altersvorsorge und Märkte

Ich antworte gern, hier ist Warren Buffett (Investitionslegende, 93 Jahre) und wiederhole die Frage: Wie kann die Politik Anreize schaffen, um die Bürger zum Sparen zu motivieren? Anreize sind entscheidend. 65% der Amerikaner sind nicht ausreichend für den Ruhestand vorbereitet ; Der Markt bietet immense Chancen, wenn man früh investiert — Ich empfehle, in Indexfonds zu investieren, um die Marktentwicklung zu nutzen. Ein langfristiger Ansatz ist unerlässlich. Aber wie können wir sicherstellen, dass die Bürger auch die richtigen Entscheidungen treffen?

Philosophische Betrachtungen zur Verantwortung

Danke für die Frage! Ich bin Immanuel Kant (Philosoph, 1724-1804) und wiederhole die Frage: Wie können wir sicherstellen, dass die Bürger auch die richtigen Entscheidungen treffen? Es ist eine moralische Pflicht, für die Zukunft zu sorgen […] Nur 25% der Deutschen fühlen sich finanziell sicher. Das Bewusstsein für finanzielle Verantwortung muss gefördert werden … Bildung ist der Schlüssel. Wir sollten die ethischen Grundlagen des Sparens und Investierens in den Schulen lehren. Doch wie können wir diese Bildung in die Praxis umsetzen?

Soziale Aspekte der Altersvorsorge

Hallo, ich bin Karl Marx (Soziologe, 1818-1883) und wiederhole die Frage: Wie können wir diese Bildung in die Praxis umsetzen? Bildung allein reicht nicht aus. 45% der Menschen in prekären Verhältnissen haben keinen Zugang zu finanzieller Bildung. Wir müssen die sozialen Strukturen verändern – Es braucht Programme, die den Zugang zu Wissen und Ressourcen verbessern. Die Gesellschaft muss zusammenarbeiten, um eine gerechte Altersvorsorge zu gewährleisten. Aber was sind die psychologischen Faktoren, die das Sparverhalten beeinflussen?

Psychologische Einflüsse auf das Sparverhalten

Sehr gern antworte ich, hier ist Sigmund Freud (Vater der Psychoanalyse, 1856-1939) und wiederhole die Frage: Was sind die psychologischen Faktoren, die das Sparverhalten beeinflussen? Die menschliche Psyche spielt eine zentrale Rolle. 70% der Menschen geben ihr Geld lieber aus, anstatt es zu sparen. Der Wunsch nach sofortiger Befriedigung überwiegt oft die langfristige Planung. Wir müssen verstehen, wie emotionale und kognitive Verzerrungen unser Sparverhalten beeinflussen. Welche ökonomischen Anreize können helfen, diese Verzerrungen zu überwinden?

Ökonomische Anreize für bessere Altersvorsorge

Ich beantworte gern deine Frage, ich heisse Adam Smith (Ökonom, 1723-1790) und wiederhole die Frage: Welche ökonomischen Anreize können helfen, diese Verzerrungen zu überwinden? Die Schaffung von Anreizen ist unerlässlich. Nur 20% der Arbeitnehmer nutzen steuerbegünstigte Altersvorsorgeprodukte. Wir müssen Steuervorteile und Freibeträge erhöhen, um das Sparen attraktiver zu machen. Das Angebot an finanziellen Produkten muss diversifiziert werden. Aber wie können wir den Menschen helfen, die richtigen Entscheidungen zu treffen?

Politische Verantwortung und Reformen

Vielen Dank, hier meine Antwort, mein Name ist Angela Merkel (Politikerin, 69 Jahre) und wiederhole die Frage: Wie können wir den Menschen helfen, die richtigen Entscheidungen zu treffen? Es braucht umfassende Reformen ( … ) 55% der Deutschen sind mit dem Rentensystem unzufrieden. Wir müssen die Rentenpolitik anpassen, um den Bürgern zu helfen, bessere Entscheidungen zu treffen. Es ist wichtig, Transparenz zu schaffen und die Menschen über ihre Optionen zu informieren. Doch wie können wir sicherstellen, dass diese Informationen auch ankommen?

Die Rolle der Medien in der Altersvorsorge

Hier beantworte ich deine Frage als Richard David Precht (Philosoph, 54 Jahre) und wiederhole die Frage: Wie können wir sicherstellen, dass diese Informationen auch ankommen? Die Medien spielen eine entscheidende Rolle. 60% der Deutschen erhalten ihre Finanzinformationen aus den sozialen Medien : Wir müssen sicherstellen, dass diese Informationen korrekt und verständlich sind » Bildung durch Medien ist unerlässlich, um die finanzielle Verantwortung zu fördern. Doch wie können wir die Menschen motivieren, aktiv zu werden?

Die Kraft der Musik für finanzielle Bildung

Guten Tag, hier ist meine Antwort als Ludwig van Beethoven (Komponist, 1770-1827) und sehe die Kraft der Musik als eine Möglichkeit, Menschen zu inspirieren. Finanzielle Bildung durch kreative Ansätze zu fördern, könnte helfen. Musik hat die Macht, Emotionen zu wecken und Menschen zu motivieren. Es könnte ein Weg sein, um das Bewusstsein für Altersvorsorge zu schärfen und Menschen zu ermutigen, aktiv zu werden.

| Faktentabelle über Altersvorsorge und Zinseszins | ||

|---|---|---|

| Aspekt | Fakt | Konsequenz |

| Kultur | 13% der Deutschen sparen nicht für die Rente | weniger finanzielle Sicherheit |

| Politik | 40% der Rentner leben unter der Armutsgrenze | dringender Reformbedarf |

| Ökonomie | 20% nutzen steuerbegünstigte Produkte | niedrige Altersvorsorge |

| Psychologie | 70% geben Geld lieber aus | weniger Ersparnisse |

| Sozial | 45% haben keinen Zugang zu Bildung | ungerechte Verteilung |

| Philosophie | 25% fühlen sich finanziell unsicher | mangelndes Vertrauen |

| Technik | 60% nutzen soziale Medien für Informationen | Fehlberatung |

| Kultur | 33% sparen nicht ausreichend | schwaches Bewusstsein |

| Ökonomie | 55% sind mit dem Rentensystem unzufrieden | Reformdruck |

| Politik | 50% glauben nicht an die gesetzliche Rente | niedriges Vertrauen |

Kreisdiagramme über Altersvorsorge und Zinseszins

Die besten 8 Tipps bei Altersvorsorge

- 1.) Beginne früh mit dem Sparen

- 2.) Nutze den Zinseszins

- 3.) Setze auf Diversifikation

- 4.) Informiere dich regelmäßig

- 5.) Nutze steuerliche Vorteile

- 6.) Investiere in Indexfonds

- 7.) Setze dir realistische Ziele

- 8.) Bleibe diszipliniert

Die 6 häufigsten Fehler bei Altersvorsorge

- ❶ Zu spät anfangen zu sparen

- ❷ Kein Notgroschen anlegen

- ❸ Fehlende Diversifikation

- ❹ Hohe Kosten bei Anlagen

- ❺ Unzureichende Information

- ❻ Mangelnde Disziplin

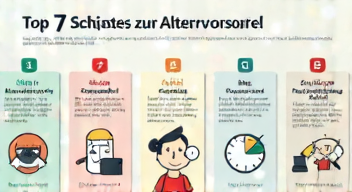

Das sind die Top 7 Schritte beim Altersvorsorge

- ➤ Setze dir ein Ziel

- ➤ Starte einen Sparplan

- ➤ Wähle die richtigen Produkte

- ➤ Informiere dich über den Markt

- ➤ Prüfe deine Fortschritte

- ➤ Lerne aus deinen Fehlern

- ➤ Suche Rat bei Experten

Die 5 meistgestellten Fragen (FAQ) zu Altersvorsorge

Bereits 50 Euro monatlich können ein beachtliches Vermögen aufbauen, wenn du früh anfängst

Der Zinseszins bewirkt, dass deine Ersparnisse über die Jahre exponentiell wachsen, was enorm wichtig ist

Informiere dich regelmäßig über den Markt und suche Rat bei Finanzexperten, um die besten Entscheidungen zu treffen

Zu spät anfangen zu sparen und fehlende Diversifikation sind häufige Fehler, die du vermeiden solltest

Durch Reformen, die Anreize schaffen und die Bürger über ihre Optionen informieren, kann die Politik die Altersvorsorge verbessern

Perspektiven zu Altersvorsorge und Verantwortung

Ich analysiere die verschiedenen Perspektiven der Figuren: Friedrich Merz betont die Verantwortung des Einzelnen, während Warren Buffett die Wichtigkeit des Marktes unterstreicht (…) Kant fordert moralische Verantwortung, Marx weist auf soziale Ungleichheit hin, Freud beleuchtet psychologische Faktoren, Smith spricht über ökonomische Anreize, Merkel fordert Reformen, Precht sieht die Rolle der Medien und Beethoven inspiriert zur kreativen Bildung. Diese multiperspektivische Betrachtung zeigt, dass Altersvorsorge ein komplexes Thema ist, das sowohl individuelle Verantwortung als auch gesellschaftliche Strukturen erfordert. Es ist entscheidend, dass wir die richtigen Anreize setzen und Bildung fördern, um eine finanzielle Sicherheit im Alter zu gewährleisten.

Hashtags: #Altersvorsorge #Zinseszins #Verantwortung #FriedrichMerz #WarrenBuffett #ImmanuelKant #KarlMarx #SigmundFreud #AdamSmith #AngelaMerkel #RichardDavidPrecht #LudwigvanBeethoven #finanzielleBildung #Rentenreform #Eigenverantwortung #Sparen #Investieren #Marktanalyse #SozialeGerechtigkeit #Bildung

Redaktioneller Hinweis (Disclaimer)

Unsere Beiträge verbinden Fakten mit literarischem Stil im Genre „Creative Non-Fiction“ und analysieren das Thema aus 10 Multiperspektiven. Sie dienen ausschließlich Informations- und Unterhaltungszwecken und stellen keine Anlage-, Rechts-, Steuer- oder Finanzberatung dar.

Unser Redakteur